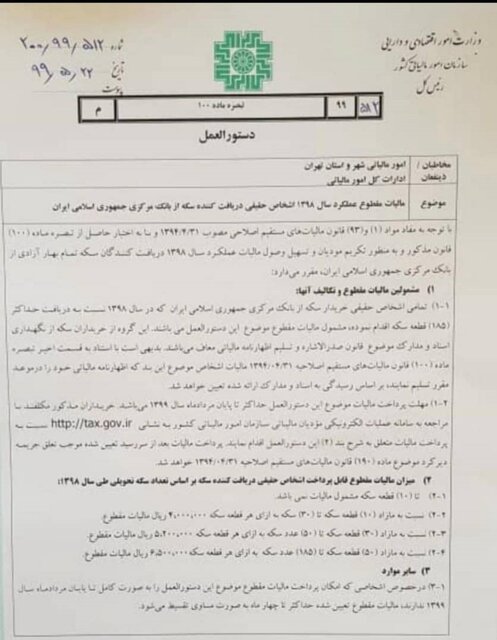

جزئیات اخذ مالیات از خریداران سکه در سال ۹۸

به گزارش ایرسا آنلاین، طبق قانون مالیات های مستقیم، به منظور تکریم مودیان و تسهیل وصول مالیات عملکرد سال ۱۳۹۸ دریافت کنندگان سکه تمام بهار آزادی از بانک مرکزی جمهوری اسلامی ایران، آن دسته از اشخاص حقیقی خریدار سکه از بانک مرکزی جمهوری اسلامی ایران که در سال ۱۳۹۸ به دریافت حداکثر (۱۸۵) قطعه سکه اقدام کرده، مشمول مالیات مقطوع موضوع این دستور العمل هستند.

این گروه از خریداران سکه از نگهداری اسناد و مدارک موضوع قانون صدرالاشاره و تسلیم اظهارنامه مالیاتی معاف می شوند و مالیات اشخاص موضوع این بند که اظهار نامه مالیاتی خود را در موعد مقرر تسلیم کنند، بر اساس رسیدگی به اسناد و مدارک ارائه شده تعیین خواهد شد.

همچنین، مهلت پرداخت مالیات موضوع این دستورالعمل حداکثر تا پایان مردادماه سال ۱۳۹۹ است که خریداران مذکور مکلفند با مراجعه به سامانه عملیات الکترونیکی مودیان مالیاتی سازمان امور مالیاتی کشور به نشانی http://tax.gov.ir نسبت به پرداخت مطالبات متعلق به شرح بند (۲) این دستورالعمل اقدام کنند و پرداخت مالیات بعد از سررسید تعیین شده موجب تعلق جریمه دیرکرد موضوع ماده ۱۹۰ قانون مالیات های مستقیم می شود.

علاوه براین، طبق دستورالعمل رئیس سازمان مالیاتی میزان مالیات مقطوع قابل پرداخت اشخاص حقیقی دریافت کننده سکه براساس تعداد سکه تحویلی طی سال ۱۳۹۸ بدین شرح است:

۱_ تا ۱۰ سکه مشمول مالیات نمی شود.

۲_ نسبت به مازاد ۱۰ سکه تا ۳۰ که به ازای هر قطعه سکه معادل ۲۰۰ هزار تومان مالیات مقطوع

۳_ نسبت به مازاد ۳۰ سکه تا ۵۰ عدد سکه به ازای هر قطعه سکه به میزان ۵۲۰ هزار تومان مالیات مقطوع

۴_ نسبت به مازاد ۵۰ قطعه سکه تا ۱۸۵ عدد سکه به ازای هر قطعه سکه ۶۵۰ هزار تومان مالیات مقطوع

همچنین، در خصوص اشخاصی که امکان پرداخت مالیات مقطوع موضوع این دستورالعمل را به صورت کامل تا پایان مردادماه سال ۱۳۹۹ ندارند، مالیات مقطوع تعیین شده حداکثر چهار ماه به صورت مساوی تقسیط میشود.

طبق این گزارش، اشخاصی که در سال ۱۳۹۸ نسبت به دریافت بیش از (۱۸۵) قطعه سکه از بانک مرکزی اقدام کرده و همچنین صاحبان مشاغلی که حسب سوابق پرونده با مجوز صادره از سوی مراجع ذیربط به شغل مرتبط با خرید و فروش سکه اشتغال دارند؛ مشمول این دستورالعمل نبوده و مکلف به تسلیم اظهارنامه مالیاتی و پرداخت مالیات متعلق در موعد مقرر پایان مردادماه ۱۳۹۹ هستند.

علاوه براین، آن دسته از مشمولین این دستورالعمل که به مالیات قطعی شده اعتراض داشته باشند، اعتراض آنها برابر مقررات در هیأت حل اختلاف مالیاتی موضوع تبصره یک ماده (۲۱۶) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱ قابل رسیدگی خواهد بود.

ارسال دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : ۰